作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

近一个多月市场波动非常大,连巨头财报都出现了暴涨暴跌的情况,以至于不少离谱的事相比都显得平常,没有被太多关注,其中一个无疑是Robinhood。

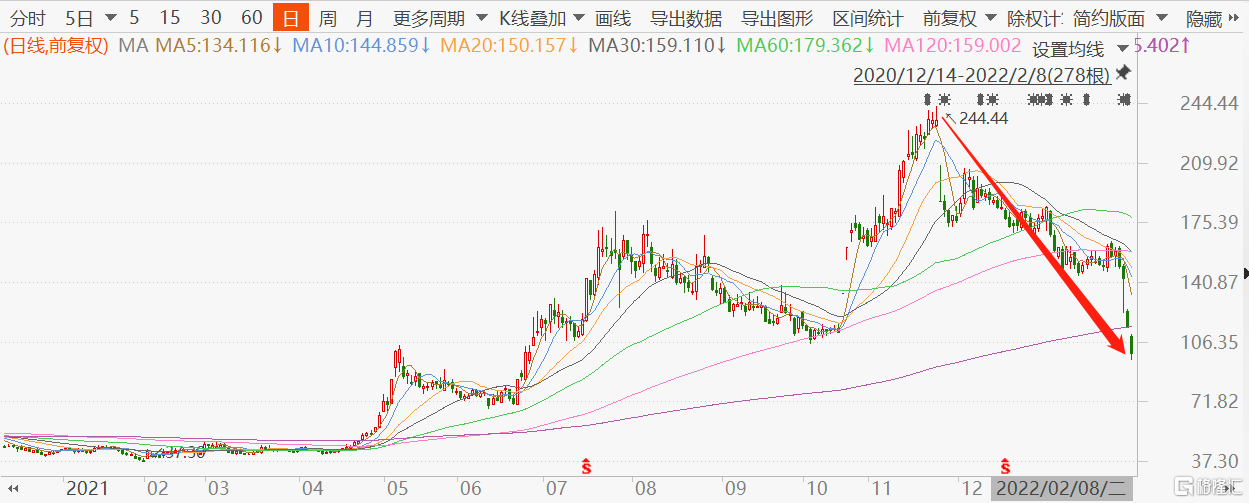

Robinhood 1月28日盘中走势

1月28日Robinhood发布季度业绩,营收3.63亿美元,同比增长14%,低于预期值3.709亿美元;每股盈利EPS -0.49美元,也不及预期的-0.45美元,可以说是标准的double miss。开盘的走势(大幅低开-12%)反映了这份糟糕财报,但是离奇的事情很快出现了——股价一路震荡向上,尾盘竟收涨10%!

这还不算完,接下来的股价又连着两天大幅拉涨,从最低10美元拉升至最高14.74美元,这场面让多年的老玩家都不禁惊呆了。那么背后到底是发生了什么呢?关键在ARK基金(木头姐)的重金加仓。

1月28日当天,Ark就买入了大约245万股Robinhood的股票,其中ARKK买入195万股,ARKW买入23万股,ARKF买入26万股。据资料显示,自去年10月以来,ARK基本上每个星期都扫货Robinhood,越跌越买,越买越跌。

可以看到过去6个月Robinhood股价跌幅高达80%,这基本是奔着毁灭去的。3季度财报后我们分析过,10月26日盘后Robinhood占ARK其旗下资金ARKK1.09%,ARKW 1.81%,以及ARKF 1.28%。那么截至目前的数据:占Arkk 1.96%,ARKW 2.22%,ARKF 4.36%,比例均是不断提升。

ARK对于Robinhood的押注可以说非常的执着(头铁)了,那么后者的基本面真的支撑得了这种押注吗?从财报来看,Robinhood基本面并没有好转,而且某些方面还在恶化。

首先看关键的用户增长数据。如上图,Robinhood开户数连续3个季度基本持平,在2000万出头;MAU从Q2开始环比一直在下降,从2130万大幅降至1730万。这意味着什么呢?拿最近的互联网公司来说吧,Meta MAU环比不增长,暴跌26%(当然也有其他因素,详见此前分析);Netflix季度新增用户指引和预期相差比较大,也是暴跌20%+。

当然,Robinhood此前的跌幅可能已经Price in了这种预期,我们接着往下看:

从成本端来看,Q3营销成本4400万美元,相较于Q2的8700万基本减半,但也并没有改变用户不增长的事实,也就意味着这些钱基本是打了水漂。

对于互联网公司来说,不增长=鬼故事,跌多少都不见得是底。更何况从估值上来说,Robinhood目前滚动P/S约6.7x,怎么样也谈不上便宜。

运营成本大幅超过营收(Q4运营成本7.83亿vs营收3.63亿),短期内Robinhood仍看不到盈利的可能性。另外,近两个季度可以看到其中管理成本在大幅上升,主要是股权激励带来的影响。

那么Robinhood转机在哪呢?股市和B圈一齐上涨,交易量活跃,吸引更多散户进赌场,回到像20Q4-21Q2那样用户量和ARPU齐升的情况。从今年通胀、流动性紧缩,并且伴有黑天鹅的大环境来看,这个条件无疑很苛刻。

最后,还是一直以来的问题——PFOF(订单流收费)模式有较大隐患:Robinhood不收取交易手续费/佣金(免佣),但是以PFOF,也即订单流返点的模式向上游做市商收费。原理是将客户的订单信息打包给做市商,然后做市商将订单输入到自家算法后通过微调出价要价赚取利润,而部分利润会分给Robinhood。

目前相关政策并没有落地,Robinhood仍在与监管博弈,也就是说政策风险一直悬着。这里也重申此前的结论:这个时候想进场捞“便宜”筹码的可得小心了,在基本面差、风险高的情况下,往往没有便宜可言。(更多详见:财报解剖 | 暴雷的Robinhood,破碎的免佣梦)

注:本文由美股研习社团队原创,转载请注明出处,谢谢!