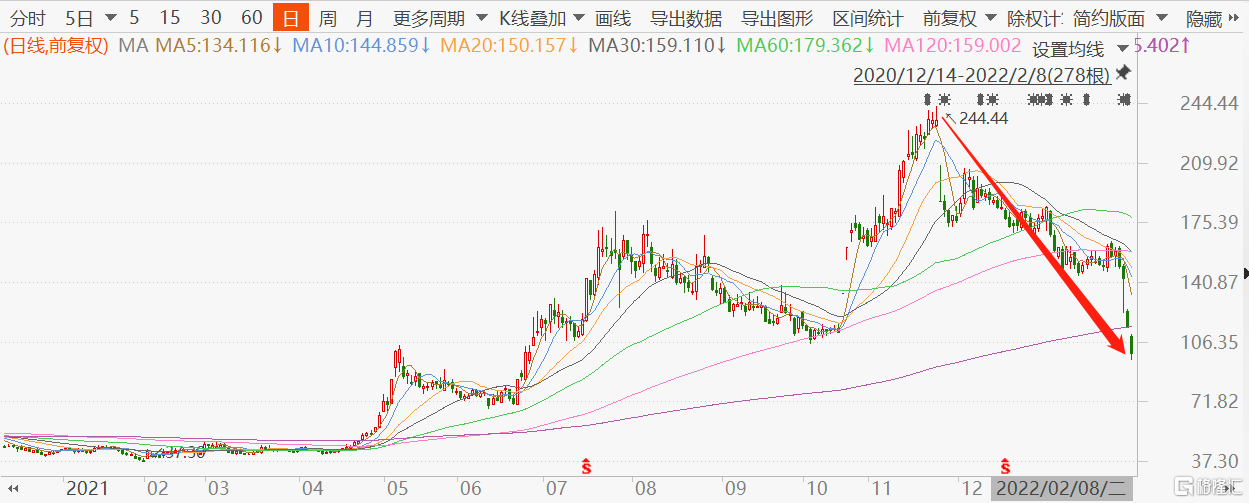

今天白酒板块集体走弱,在主力资金大幅流出后,五粮液、贵州茅台等白酒股纷纷下跌。

截止收盘,A股白酒板块下跌2.15%,其中,迎驾贡酒跌超5%,古井贡酒、口子窖、山西汾酒跌超4%,泸州老窖、水井坊、五粮液、贵州茅台纷纷跟跌。

资金方面,今天白酒股遭主力资金大幅抛售,其中,五粮液遭主力抛售超10亿元,贵州茅台主力净流出超5亿元。主力资金出逃后,这些白酒股绷不住了,股价纷纷下跌。

截止今天收盘,五粮液跌2.87%,贵州茅台跌1.55%。

在疫情影响下,经济环境受到冲击,白酒消费逐步回归理性,就连今年的春节消费旺季,白酒市场也整体表现平淡,白酒春节消费节点的概念正逐步淡化。在需求收缩的大背景下,白酒厂商的日子也没以前那么滋润了。

此前,就有报道称,多地酒商表示,今年的酒类春节旺季有点冷,市场销售整体不如上年同期,就连连飞天茅台也不如上一年好卖了。

而贵州茅台的营业收入主要来自于茅台酒,其他系列酒营收份额占比较小。财报数据显示,2021年前三季度,贵州茅台实现营收746.42亿元,其中茅台酒649.92亿元,占比87%;系列酒95.40亿元,占比仅13%。

白酒分析师蔡学飞表示,今年春节旺季白酒销售平淡在市场意料之中。2021年以来,国内酒类消费比往年刚性需求偏弱,由多方面综合因素导致。而茅台的销售不及往年,也与茅台自身的市场调整动作有关,比如茅台在春节前频频推出新品,严格控价政策等,缓解飞天茅台的市场供需紧张,释放价格压力等。

为了增厚公司业绩,今年春节假期前一段时间,贵州茅台陆续推出几款新品,包括贵州茅台酒(珍品)、虎年生肖酒,以及“茅台1935”。目前500毫升飞天茅台的单瓶市场价在2500元以上,而茅台王子酒、茅台迎宾酒、赖茅、华茅、汉酱等系列酒主要在300元~900元/瓶价格带中,而“茅台1935”以1188元市场指导价成为茅台酱香系列酒中首款千元级高端新产品。

从业绩预告来看,贵州茅台去年的盈利情况还不错。2021年度,预计实现营业总收入1090亿元左右,其中茅台酒营业收入932亿元左右,系列酒营业收入126亿元左右,同比增长11.2%左右;预计实现归母净利润520亿元左右,同比增长11.3%左右。

虽然目前白酒市场受到需求收缩的影响,春节期间市场表现平淡,但机构对于白酒股后续走势仍比较乐观。浙商证券认为,在2021年较高的基数下,2022年酒企增速虽会自然放缓,但仍以结构升级为主线,实现收入利润双升,并调研后认为白酒市场动销稳中向好,不必悲观。

国海证券认为,2021 年经济整体疲软导致白酒需求确实受到一定影响。一方面,今年疫情反复、拉闸限电等政策对中小企业主影响较大,公司年会、商务礼增等消费场景同比减少。另一方面,春节期间的大众消费占比较高,三四线城市的宴席、走亲访友、朋友聚饮等社交场景受影响较小,但与去年相比其主流价格带的升级速度放缓。此外,受疫情影响,河南表现一般,而山东、安徽等市场表现强势。

开源证券亦表示,目前春节白酒动销基本符合之前预期,整体保持平稳势头。高端白酒节日期间保持良性增长,价格与销量增长均相匹配。次高端白酒出现分化,部分品牌批价略有波动,但销量仍保持平稳。疫情管控较好区域如安徽等地也实现白酒消费较好增长与明显的升级势头。当前仍看好高端白酒与次高端白酒的机会,当前估值处于合理区间,全年来看仍有较高投资价值。