本文援引于报告《2022年中国信用类不良资产处置行业概览》,发布于头豹科技创新网。

自1999年中国人民银行颁布《关于开展个人消费信贷业务的指导意见》,中国消费信贷市场在过去20多年来获得了巨大发展。根据银保监会数据,中国商业银行不良贷款余额自2016年1.4万亿元增长至2021年2.8万亿元,年复合增长率14.9%,2021年四季度不良贷款率达1.7%。此外,消费金融公司、互联网消费贷等非银金融机构不良资产余额超5万亿。

随着疫情和国际贸易不确定性导致的经济压力增大,居民失业率攀升,预计我国信用类不良资产规模将加速增长。

同时,受监管部门对不良贷款率指标要求、催收合规要求、个人信息保护规范等政策监管升级影响,信用类不良贷款的贷后管理需求的也相应增加。

在此背景下,头豹研究院发布《2022年中国信用类不良资产处置行业概览》。旨在通过研究信用类不良资产处置行业创新催收业务模式,分析各类逾期资产清收及处置方式的流程与特点,针对行业痛点提出对策建议,为信用类不良资产逾期管理业务发展提供参考,并对行业发展作出展望。

中国信用类不良资产处置行业参与主体有:上游信用类不良资产供给方、中游信用类不良资产综合服务提供商、下游信用类不良资产需求方。不良资产处置对于不良信贷资产的最大化止损和机构提高风险管理能力具有重要意义

行业定义与分类:信用类不良资产处置指通过综合运用法律法规允许范围内的手段和方法,对信用类不良资产进行的价值变现和价值提升的活动。对于银行与类银金融机构而言,不良资产多为不良贷款,从处置对象来看,主要由对公不良和个贷不良构成,个贷不良更为接近标准化资产,其中信用类个贷不良近年增速迅猛,为行业重要聚焦领域。(注:对公信用贷款、住房抵押贷款、汽车消费贷款等形成的不良资产,处置流程明确、标准化程度高,不在本报告研究范畴内,本报告仅对个人信用类不良资产处置展开研究。)

产业链与处置流程:

1)产业链上游银行、持牌金融机构和非金融企业是信用类不良资产的原始供给方(下文简称:供给方)持有债务人的全面数据,不良资产账龄最低,回款率高。其中,商业银行不良信贷资产为信用类不良资产行业的的主要来源。在信贷资产逾期初期,供给方内部催收团队会通过短信、电话、APP消息推送等方式对债务人进行提醒。

2)在内部短信、信函、电话提示均不奏效的情况下,通常会在逾期1期或数期后进入委外流程,将个人逾期贷款委派给外部的催收服务商来进行催收处置。仅全国性AMC与地方性AMC可受让银行个贷不良资产,但不可再次转让。

3)在数轮委外催收无效时,相关不良资产进入司法催收阶段,主要包括委托律所诉讼、诉催结合、仲裁等形式。目前,行业内传统做法是M6以内逾期资产通过电催或委外清收,M6+或更后期再考虑采用司法清收。

信用类不良资产供给方主要包括:银行、非银行金融机构和非金融机构。其中商业银行是不良资产处置市场的绝对参与者,随着其不良资产规模持续增长,贷款贷后管理需求也相应增加

自1981年央行开展小规模消费信贷业务试点以来,商业银行逐步成为不良资产处置市场供给的绝对参与者。2021年中国本外币贷款余额198.51万亿元,同比增长11.3%。

银保监会数据显示,2021年四季度关注类不良贷款占比和不良贷款率分别为2.3%和1.7%,虽然从不良贷款率和关注类贷款占比看,近年来数据保持平稳或下降,但由于整体贷款规模的增长速度较快,不良资产的绝对规模也在逐步攀升。中国商业银行关注类贷款余额自2016年一季度3.2万亿元增长至2021年四季度3.8万亿元,增幅18.8%。不良贷款余额自2016年1.4万亿元增长至2021年2.8万亿元。

随着商业银行不良资产规模的持续增长,贷款贷后管理需求的也相应增加。受监管部门对不良贷款率指标要求和银行盘活现金流的需求等影响,商业银行需要通过多种多样的贷后管理方式对逾期资产进行清收和处置。

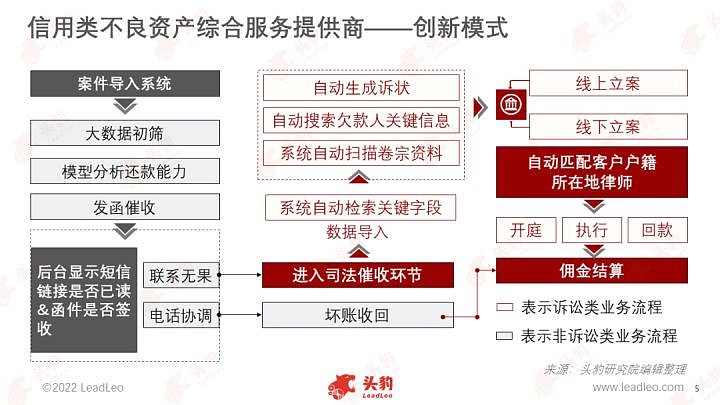

产业链中游为信用类不良资产综合服务提供商,业务范围覆盖不良资产处置全流程。主要通过优化催收策略、数字化工具赋能等提高回款率,为供给方信贷业务持续发展提供保障

在实际业务开展过程中,由于采取的处置策略和上下游合作机制不同,各不良资产供给方回款效率和比例存在较大差异,即使在处置机制健全的全国性银行,不良贷款12个月的回收率差异高也达30个百分点。这也充分体现了中游相关服务商催收管理工作的价值:通过优化催收策略、数字化工具赋能等提高回款率,对于金融机构降低不良率等关键指标、提升风险管理能力、为业务持续发展提供保障等方面意义重大。

信用类不良资产综合服务提供商(下文简称“服务商”)业务范围覆盖不良资产处置全流程。按照与上下游之间业务承接方式不同,服务商业务可以划分为:资产包服务、委托代理服务和软件技术服务。在催收业务执行阶段,按照坏账所处阶段不同,对应的催收执行方式也存在差异,可进一步细分为诉讼与非诉讼业务。

区别于传统催收方式,信用类不良资产综合服务提供商创新服务模式以提高回款效率,并通过数字化手段赋能全行业,减少数据泄露风险和人工差错风险,提高催收的合规性与回收效率

1)在委托代理业务中,创新“发律师函+专业人员调解”的模式,通过地址找人,实现合规高效回收,解决了传统电催普遍面临的暴力催收和违规获取信息等合规风险。

2)为上下游企业提供软件技术服务:基于欠款人数据隐私保护属性,通常以SaaS的形态进行本土化部署,向上游和下游用户提供催收系统平台、软电话拨号、录音系统、发函服务、资产包价格评定、失信查询、地址甄选、案件分级匹配等关键催收流程模块化服务。

以智品堂科技的律所调解模式为例,对于非诉讼业务,通过律所调解模式(律师函+电话调解),有效规避了传统电催的合规风险,并且回款效果更优。对于诉讼业务,自动化、无纸化、标准化操作流程,且减少数据泄露风险和人工差错风险。平均回收率在35%以上,在资料齐全的情况下立案率达95%以上。

发展趋势:监管政策的效力和层级逐渐升级,如何完善委外催收系统建设,利用数字化技术赋能催收全流程,在合规清收的基础上,保证催收效率,将是下一阶段行业的重点发力方向

政策监管趋严,行业标准化、规范化发展。2017年现金贷监管通知,银保监会大力整治非法催收;2018年互联网金融协会发布《互联网金融逾期债务催收自律公约(试行)》,对催收行为约束规范;2020年,对保险公司开展信用保证保险业务的保后操作提出监管规范要求;2021年,《个人信息保护法》实施。近年来,监管政策的效力和层级逐渐升级。如何完善委外催收系统建设,确保不良资产流转过程中数据不落地,在合规清收的基础上,保证催收效率,将是下一阶段行业的重点发力方向。

数智化、网联化助力行业实现合规与高效催收的良性循环。行业的标准和和规范化也倒逼跨行业联动监管,尤其是金融和通信监管部门之间可能逐步强化联动监管和信息共享机制,在有效监管和清收业务连续性之间寻求更高水平的平衡和协同关系。对于规范催收执行人员,则需要将更多的流程线上化和模块化,通过机器算法尽可能减少人员违规操作的自主性,提高催收执行的全流程可控性。在监管导致催收难度加大的基础上,监管部门对于征信信息的开放和使用,对于行业信息共享机制。

通过信用类不良资产综合服务提供商搭建的网络平台将产业链全链路打通,形成一个贯穿催收全流程的高效数字化系统。B端:不良资产供给方、三方催收公司、律所通过PC或者SaaS形式部署并与公司内部管理系统打通,实现催收流程自动化和标准化。C端:催收执行人员、律师与欠款人通过移动设备互联,催收过程各方行为更为可控。G端:金融监管部门、司法系统接入,行为数据随时抓取,监督高效透明。在此趋势下,信用类不良资产处置的流程和参与方不再割裂,能够从最为宏观层面实现资源最佳配置。

企业案例:智品堂科技

智品堂科技于2012年在武汉市成立,通过旗下湖北赫诚律师事务所等业务平台为金融机构、类金融机构提供不良资产调解催收、诉讼等服务。主要业务板块为诉讼业务、调解业务、科技服务和快递服务。

主要优势:智品堂科技充分利用互联网信息技术,基于人工智能和大数据,不断创新不良资产清收处置模式,高效解决金融机构批量借贷纠纷,提升了不良资产的回收率;同时首创的律所调解模式开创了不良资产清收合规化先河,促进了传统不良资产清收模式的转型升级。

智品堂科技拥有法律专业背景的调解团队,以及资深律师诉讼团队,并与中国邮政战略合作,已为超过20家金融和类金融机构提供了合法、经济、及时、便捷的全流程贷后服务。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。