今日,港股三大指数集体收跌,科技股继续走弱令大市承压,致恒生科技指数跌1.23%报5597点,恒指跌0.07%报24906点,国指跌0.06%报8784点。南下资金净流入12.35亿港元,大市成交额为1392亿港元。

盘面上,医药类股全线下跌,生物科技B类股、药品股、互联网医疗股跌势不止,药明系继续领跌;电力股、军工股、教育股、汽车股、手游股、家电股全天表现低迷。餐饮股走强领涨,保险股活跃,内房股与物管股表现较佳,大金融股、煤炭股、半导体股、石油股走强。大型科技股下挫,美团、快手、网易跌超2%,腾讯、京东、小米跌超1%。

具体来看:

内房股、物业股携手上扬,金科服务涨超9%,合景悠活、中国奥园、富力地产涨超7%,合景泰富涨超6%,时代中国控股、中国金茂、融创服务、碧桂园服务、宝龙商业涨超5%,宝龙地产、万科企业跌超4%,世茂服务涨超2%。

消息上,预售资金监管迎全国统一规定,房企资金流紧张有望得到缓解;1月信贷社融增长实现“开门红”,当月人民币贷款和社融增量双创单月历史最高。中信证券认为,长期而言,预计物管和地产开发将会脱钩。短期而言,信用问题导致了一些物管公司股价的调整。哪怕一些地产公司业绩完全不达标,只要信用风险过去,其物管公司也有望实现稳定快速发展。

餐饮股走强,高门集团涨超9%,太平洋酒吧、海伦司涨超6%,百胜中国涨超5%,海底捞、九毛九涨超4%,呷哺呷哺涨超3%。

保险股连涨4日,中国平安、中国人寿涨超3%,中国财险涨超2%,新华保险、中国太保、友邦保险涨超1%。

煤炭股走高,蒙古焦煤涨超7%,兖煤澳大利亚涨近4%,中国神华、南戈壁涨超2%。

消息面上,国家发展改革委价格司今日发文,拟于近日派出联合调研组,重点了解近期铁矿石库存变化及有关企业参与铁矿石期现货交易情况,听取有关方面对加强期现货市场联动监管,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格、恶意炒作的意见建议。国泰君安分析师认为,当前煤炭板块已处于预期底部,估值明显偏低,伴随动力煤长协基准提升、焦煤长协价预计维持高位,资源优质企业具备长期价值,转型企业具备成长空间,板块估值提升开启。

医疗保健、医药外包等医药概念跌幅居前,微创医疗跌超8%,归创通桥跌6%,心玮医疗、爱康医疗跌超4%,春立医疗跌超4%,药明康德、凯莱英跌超5%,昭衍新药跌超3%。

消息面上,国新办今日召开政策例行吹风会,国家医保局副局长陈金甫介绍,下一步,国家医保局将常态化制度化开展药品和高值医用耗材集中带量采购,使集采成为公立医疗机构采购的基本模式。药品集采在化学药、中成药、生物药三大板块全方位开展,高值医用耗材重点聚焦骨科耗材、药物球囊、种植牙等品种。

教育股回调,卓越教育集团跌近10%,中教控股跌超7%,思考乐教育跌超5%,新高教集团、新东方-S跌超3%。

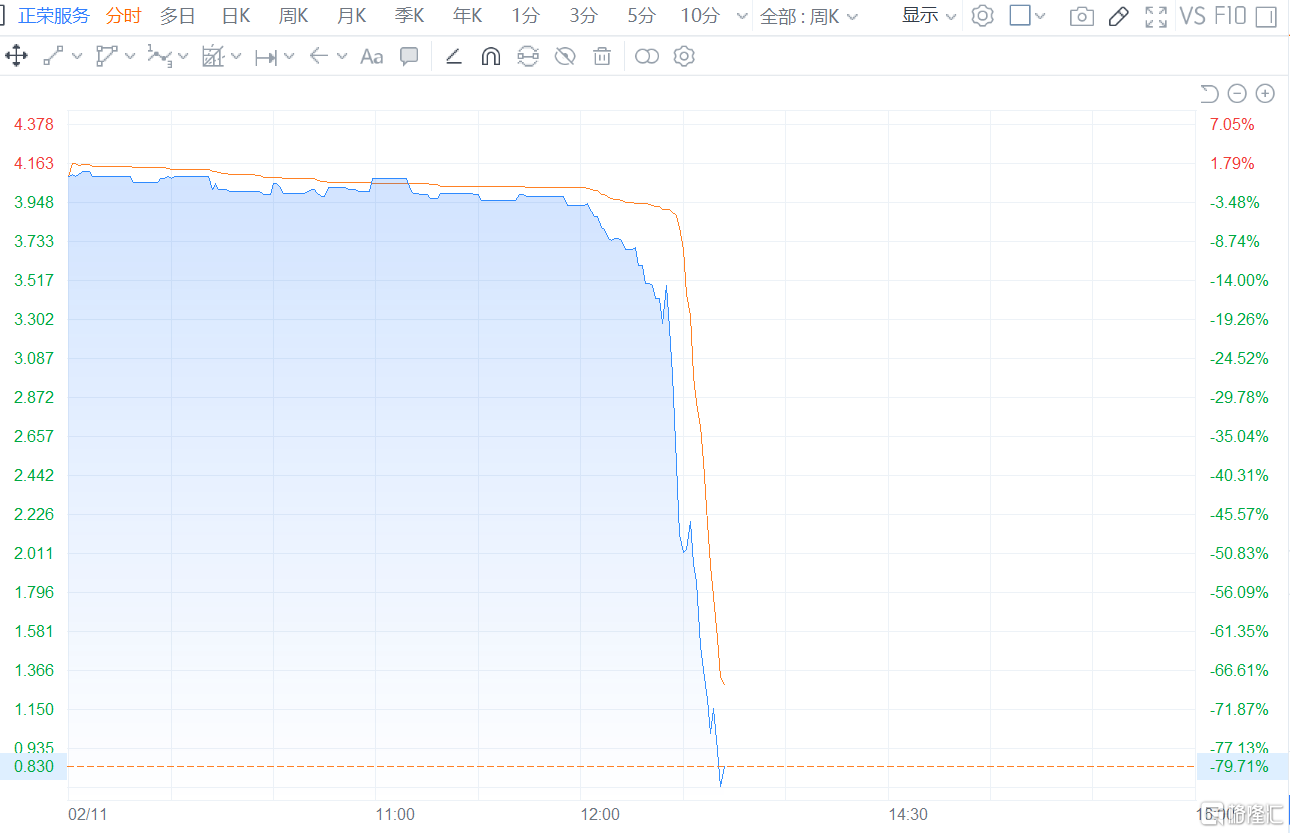

个股方面,传闻令正荣地产跌超66%,正荣服务跌近58%。有传闻称正荣将不再按此前计划在今年3月赎回2亿美元永续债,且正荣境外债将重组,相关传闻引发今日正荣地产股债双杀。对于上述传闻,正荣地产回应投资者,公司将按原计划赎回2亿美元永续债,相关传闻不实。对于股价大跌,正荣地产表示,今日或有机构恶意做空再买入,公司正在进一步了解股价下跌原因。

南向资金方面,南向资金净流入12.35亿港元,其中港股通(沪)净流出1.04亿港元,港股通(深)净流入13.39亿港元。

展望未来,光大证券认为,2022年稳经济政策将不断加码且持续发力,从而抬升市场情绪,港股“春季躁动”行情仍可期。从历史经验来看,在恒指收跌的多数年份,“春季躁动”都能录得较好的涨幅。因此把握好“春季躁动”期间的收益率大概率能领跑全年。行业配置方面建议关注:1)反垄断政策密集期已过,估值有望修复的互联网行业。2)基建投资增速将有所修复,“稳增长”行业如地产和建筑将继续受益。