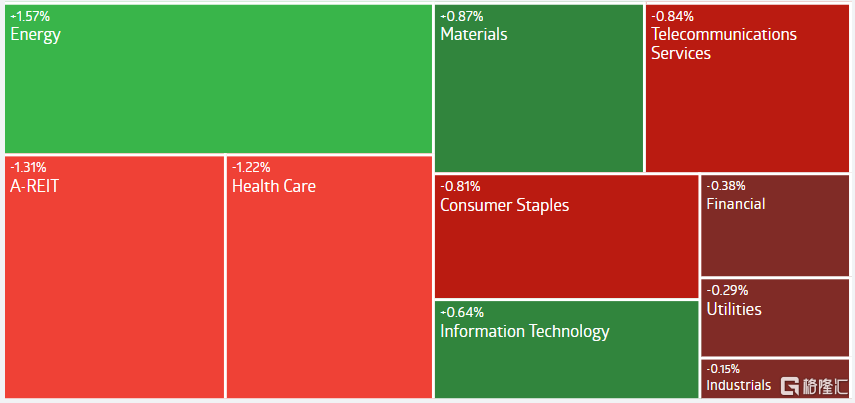

2月7日,A股虎年开门红,沪指全天高位盘整,收涨2.03%报3429点,深成指涨0.96%报13456点,早盘一度涨2.7%的创业板指尾盘翻绿,最终收涨0.31%。两市3440股上涨,赚钱效应及市场情绪明显好转,成交额8200亿元,北上资金净买入55.5亿元。

行业板块普涨,石油板块在油价大涨的刺激下领涨,中国石油涨9%;发改委指适度超前开展基础设施投资,基建股全面爆发,中国电建等二十余股涨停,与之相关的钢铁、水泥等股跟随大涨;动力煤期货再度走强,煤炭股集体上涨,兖矿能源、中煤能源涨逾7%;金融股全线上涨,招商银行涨逾4%;稀土、光伏、碳中和、有机硅等概念大涨靠前。新冠药概念领跌,强势股雅本化学跌停。

油气板块全天强势。潜能恒信涨超12%,中海油服、中曼石油、中油工程、贝肯能源涨停,洲际油气、淮油股份逼近涨停,中国石油、通源石油涨超9%,惠普特涨超8%,蓝焰控股涨超7%。

基建板块狂掀起涨停潮。中社咨询涨超26%,建科院、华蓝集团、设研院20CM涨停,苏交科涨超17%,启迪设计涨超16%,招标设计涨超15%,北新路桥、腾达建设、中国中冶、重庆建工、中国海诚、中国电建等22股涨停。

消息面上,国家发展改革委有关负责人日前表示,适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施。推进新型基础设施建设,加大对传统产业向高端化、智能化、绿色化优化升级的支持力度。 此外,1月以来,地方两会密集召开。着眼于稳经济,重点发力稳投资成为地方两会一大共同特征。

钢铁板块涨幅居前。金洲管道涨停,新兴铸管逼近涨停,首钢股份、友发集团涨超8%,河钢资源涨超7%,鞍钢股份、包钢股份、安阳钢铁、中信特钢、沙钢股份涨超6%。

工信部等三部门发布《关于促进钢铁工业高质量发展的指导意见》提出,推进企业兼并重组。鼓励行业龙头企业实施兼并重组,打造若干世界一流超大型钢铁企业集团。

此外,招商证券指,节后钢价有望显著上涨。目前的吨钢盈利处于较高位置,考虑到2022年的总需求增速有望逐季抬升,因此,2022年全年的吨钢盈利水平有望高位运行,超出市场预期。

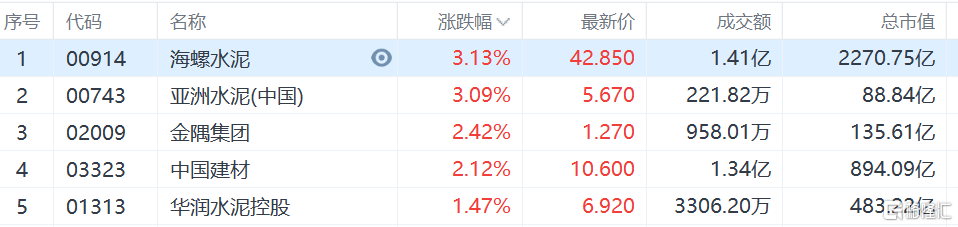

水泥板块集体上涨。上峰水泥、天山股份、华新水泥、博闻科技涨停,万年青涨超8%,海螺水泥、西部建设、青松建化涨超7%。

据数字水泥网,2月7日长三角沿江地区水泥熟料价格统一上调30元/吨,装船价格上调至400元/吨。市场人士分析称,价格上调主要原因一是节前价格大幅下调后,绝对价格水平不高,进口和北方货源几乎无优势;二是节后开市,下游粉磨站备货较为极积,目前社会独立粉磨均处于空库状态;三是因春节前后各企业执行错峰生产或停窑检修,熟料库存适中。

煤炭板块集体走强。兖矿能源、中煤能源涨超7%,冀中能源、新集能源涨超6%,兰花科创、开滦股份、昊华能源、山煤国际、晋控煤业、靖远煤电涨超5%。

申港证券指出,短期动力煤价高位运行,煤炭企业业绩预增以及转型预期有望推动板块迎来价值重估;重点推荐受益长协煤价中枢上行、现金流充裕、分红率高的陕西煤业、兖矿能源,长期关注受益于焦煤价增与国改深化的山西焦煤。

金融板块全线走强,其中银行板块涨幅明显。兴业银行涨超5%,宁波银行、苏农银行、张家港银行、招行、成都银行、杭州银行涨超4%。

中信证券研报指出,当前“稳增长、稳信用、稳预期”相关政策处于逐步加码过程,“政策宽松-经济景气-信用风险预期”改善的逻辑链条处于强化期。预计1-2月市场对于经济和信用风险的担忧仍然存在,但中期而言,风险因子的不确定性正在降低,建议关注银行板块全年维度的配置价值。

通信服务板块跌幅居前。鹏博士跌逾10%,恒实科技跌逾9%,南凌科技跌逾7%,ST信通跌逾5%,ST高升、中嘉博创、会畅通讯跌逾3%。

新冠治疗板块集体走弱。雅本化学跌停,拓新药业跌近14%,海特生物跌逾7%,新天药业跌逾4%,广生堂跌逾3%。

科创50指数收涨0.36%报1233点。海尔生物涨超6%,安恒信息、中望软件涨超4%,派能科技、华兴源创、大全能源、晶丰明源涨超3%。

个股异动方面,宁德时代盘中跳水,收跌2.22%报579.44点。

北向资金方面,北上资金净流入84.08亿元,其中沪股通净流入79.01亿元,深股通净流入5.07亿元。

展望后市,中信证券认为,“政策底”已经明确,稳增长政策正在形成合力,高位抱团股瓦解带来的情绪释放已经接近尾声,“情绪底”在节前已经出现。预计随着投资者对稳增长政策以及经济企稳的信心不断强化,稳增长主线共识将不断提高,对市场的信心以及情绪也将获得提振,随着资金恢复稳步净流入,“市场底”渐行渐近。建议继续紧扣“稳增长”主线,围绕“两个低位”积极布局优质蓝筹。