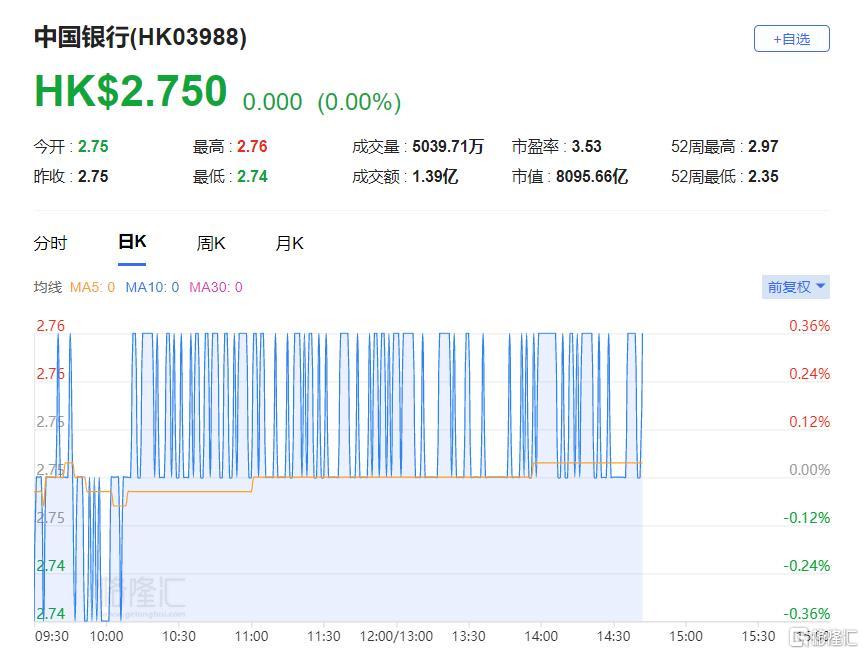

大摩发表报告,中国银行(3988.HK)旗下财富管理业务转型进展良好、2022年股息收益率估计属健康水平、估值吸引,将使中行成为稳定和有吸引力的资产。该行对中行H股持“增持”评级,目标价4.4港元。大摩预测,在明确的战略和全球化举措的推动下,中行的财富管理收入将在2022年保持约20%的增长,估计财富管理收入增长将在2-3年内推动中行拨备前经营利润增长约1个百分点,至约8%,又指市场估计中行2022年H股派息率有9%,较同行吸引。该股现报2.75港元,总市值8096亿港元。

大摩发表报告,中国银行(3988.HK)旗下财富管理业务转型进展良好、2022年股息收益率估计属健康水平、估值吸引,将使中行成为稳定和有吸引力的资产。该行对中行H股持“增持”评级,目标价4.4港元。大摩预测,在明确的战略和全球化举措的推动下,中行的财富管理收入将在2022年保持约20%的增长,估计财富管理收入增长将在2-3年内推动中行拨备前经营利润增长约1个百分点,至约8%,又指市场估计中行2022年H股派息率有9%,较同行吸引。该股现报2.75港元,总市值8096亿港元。