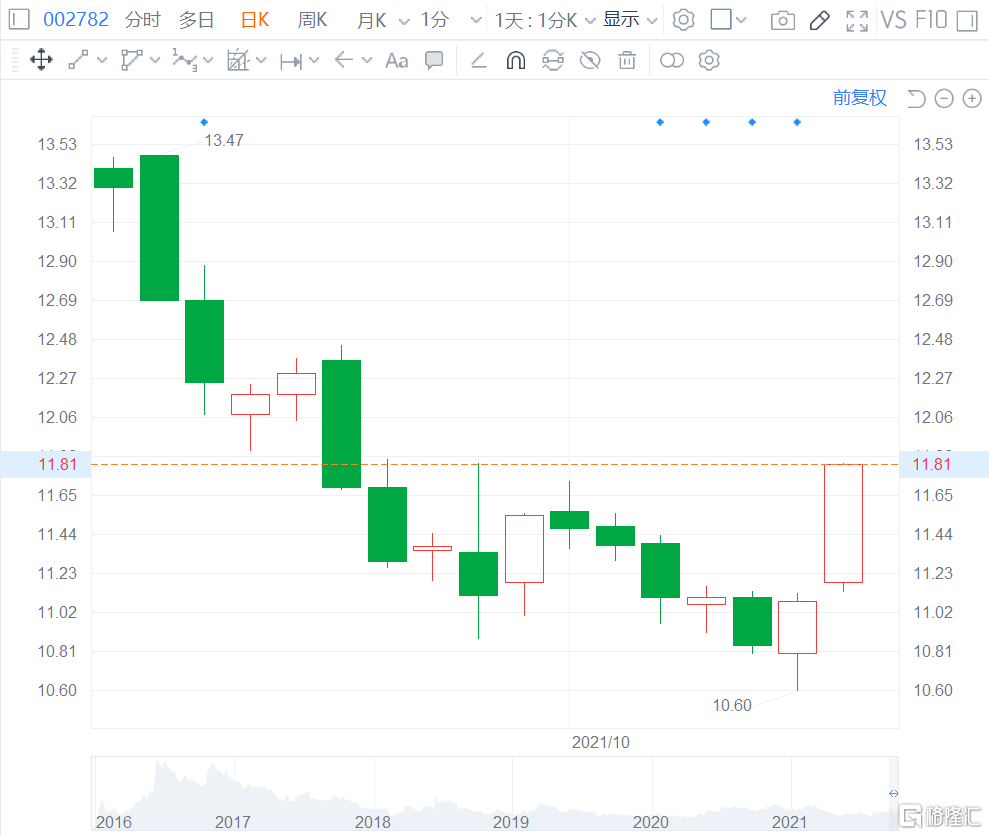

瑞信研报指,维持紫金矿业(2899.HK)“跑赢大市”评级,因黄金价格及产量增长前景乐观,将目标价由18.5港元调高至19港元,上调2021及2022年盈利预测19%及3%,以反映较高的利润率假设。该股现报11.48港元,总市值3022.4亿港元。