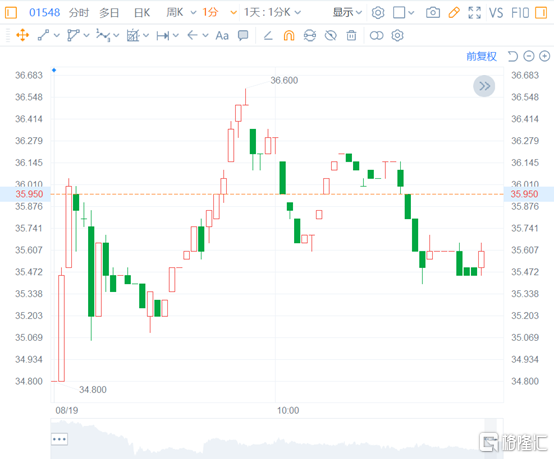

美银证券发表研究报告指,中海宏洋(0081.HK)中期纯利按年增长33%,高出该行预期近30%,主要来自收入增长60%胜预期。但期内毛利率逊预期,按年下降9个百分点,与去年下半年比较则持平。管理层预期可于明年底前达到当局三条红线的要求,美银预计未来三年收入年均复合增长19%,核心盈利年均复合增长则料14%,将目标价由6.3港元提升至7港元,重申买入评级。

美银证券发表研究报告指,中海宏洋(0081.HK)中期纯利按年增长33%,高出该行预期近30%,主要来自收入增长60%胜预期。但期内毛利率逊预期,按年下降9个百分点,与去年下半年比较则持平。管理层预期可于明年底前达到当局三条红线的要求,美银预计未来三年收入年均复合增长19%,核心盈利年均复合增长则料14%,将目标价由6.3港元提升至7港元,重申买入评级。