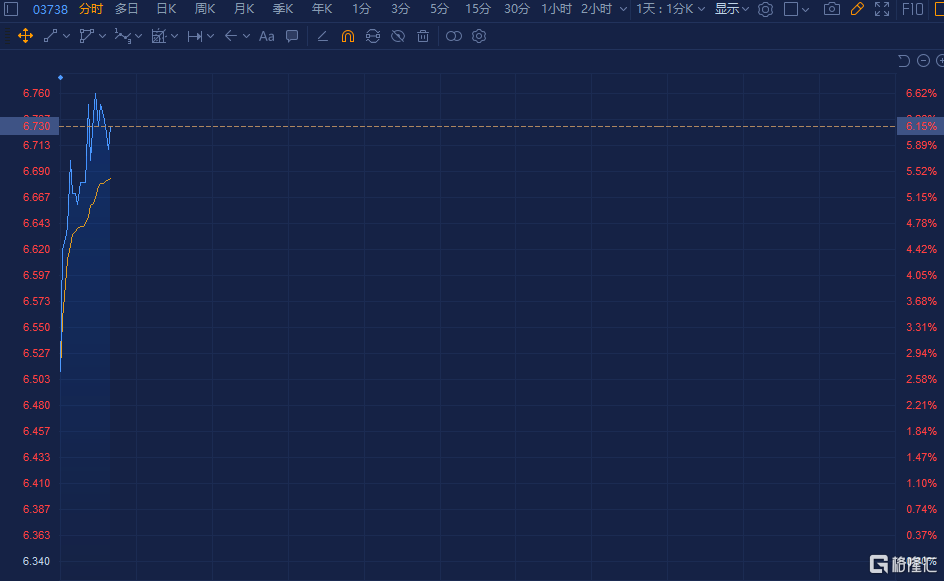

大摩发研报指,微盟集团(2013.HK)上半年收入跑赢全年指引,受客户稳定增长、强劲ARPU上行、以及稳定的毛利率所带动。报告称,虽然其进取的投资策略影响盈利,但相信对其基本面的忧虑已过分反映,已计入监管风险后,仍有上升空间,维持予“增持”评级,目标价由25港元降至15港元。该股现报10.34港元,涨3.82%,最新市值267亿港元。

大摩发研报指,微盟集团(2013.HK)上半年收入跑赢全年指引,受客户稳定增长、强劲ARPU上行、以及稳定的毛利率所带动。报告称,虽然其进取的投资策略影响盈利,但相信对其基本面的忧虑已过分反映,已计入监管风险后,仍有上升空间,维持予“增持”评级,目标价由25港元降至15港元。该股现报10.34港元,涨3.82%,最新市值267亿港元。