高盛发研报指,降玖龙纸业(2689.HK)及理文造纸(2314.HK)投资评级由“买入”下调至“中性”,以反映减碳势头下成本优势褪色。该行称,内地纸企逾60%碳排放来自发电,并主要来自辖下火电厂,该行料内地造纸业减碳路径将来自减少辖下电厂煤炭使用。高盛料玖纸及理纸这类完全依赖火电及沿海城市敞口较大的纸企,未来数年面对能源成本上升,以及不同省份减碳力度不均,成本难以转嫁下,将面对更大负面影响。高盛相应下调玖纸及理纸2021至2023财年盈测介乎27%至35%,玖纸目标价由16.5港元降至11.2港元;理纸目标价由9港元降至6.8港元。

推荐内容

-

高盛:降玖龙纸业及理文造纸评级至“中性” 玖纸目标价降至11.2港元

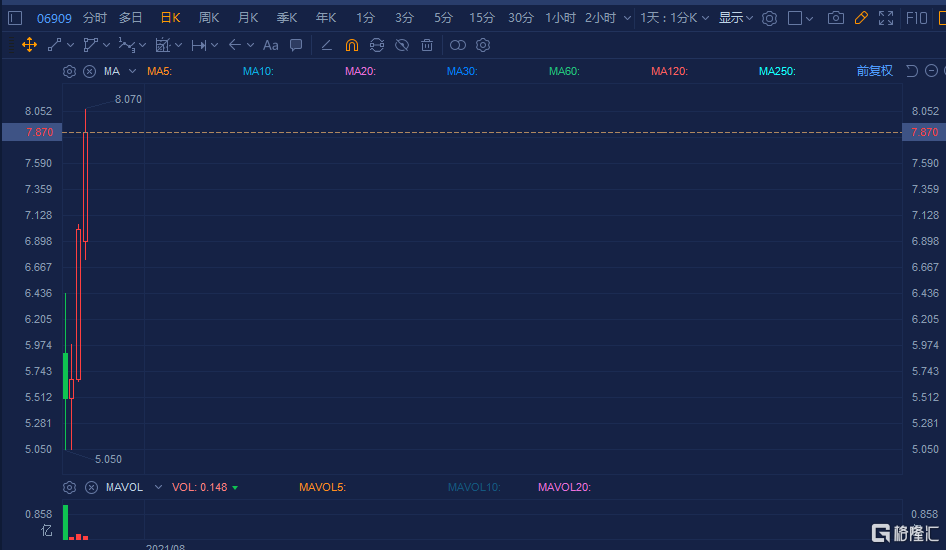

百得利控股(6909.HK)上市4日连续破顶 成交额超1亿港元

香港本地银行股普跌 渣打集团跌2.59%

国投电力(600886.SH)大跌超8% 市值620亿元

区块链概念股普跌 柏能集团跌5.78%

华人置业(0127.HK)跌8.7% 现报3.22港元

汉威科技(300007.SZ)逆势大涨超9% 市值65亿元

交银国际:维持太保(2601.HK)买入评级 预计2021年增长5%

-

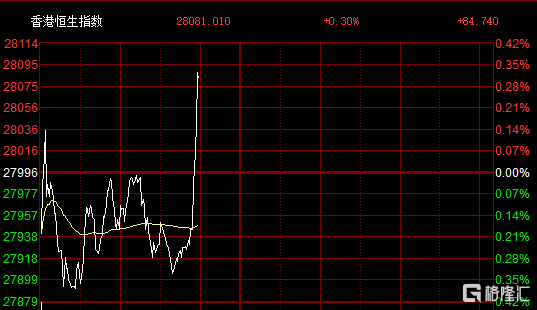

港股市场主要指数整体低开低走 石油股、内房股大跌

-

两市主要指数下跌,军工概念午前收盘快速

江南布衣(3306.HK)再度上涨 总市值89亿港元

高盛:上调润啤(0291.HK)目标价至79港元 最新市值2211亿港元

瑞银:予心动公司(2400.HK)买入评级 最新市值304亿港元

-

港股三大指数集体大跌,大型科技股再度下跌

恒宇集团(2448.HK)股价继续走强 最新总市值32.9亿

神威药业(2877.HK)一度大涨8% 现报9.55港元

恒大系股票集体重挫,中国恒大跌超16%

-

综合类板块大跌居前,杉杉股份高位跌停

香港本地金融股普跌 友邦保险(1299.HK)亦跌2.65%

澳能建设(1183.HK)急涨近7% 总市值74亿港元

中青旅(600138.SH)涨超5% 最新市值77亿元

叶氏化工集团(0408.HK)涨逾4% 总市值25亿港元

京东方精电(0710.HK)逆势大涨12% 总市值达78亿港元

港股三大指数直线拉升转涨 恒指国指转涨

复锐医疗科技(1696.HK)飙涨超15%再度破顶 暂成交4576万港元

盐津铺子(00247.SZ)连续第二日一字跌停 报77.48元市值100亿元

碳中和概念股晨鸣纸业(1812.HK)大涨逾10% 总市值245亿港元

东岳集团(0189.HK)大涨逾11%再度破顶 成交额放大至7亿港元

锂电池隔膜龙头恩捷股份(002812.SZ)高位回调大跌8% 市值2240亿元

大和:重申中国财险(2328.HK)买入评级 目标价由8.6港元下调至8.2港元

华鹏飞(300350.SZ)创四年半新高后回落 总市值81亿元

军工板块拉升走强 中航重机拉升封板

高盛:调升比亚迪股份(1211.HK)近三年净利预测 目标价由308港元升至313港元

港股银行股全线拉升 邮储银行(1658.HK)大涨7.6%领衔上扬

A股市场光伏股集体拉升 多晶硅报价连续两周走低利好下游

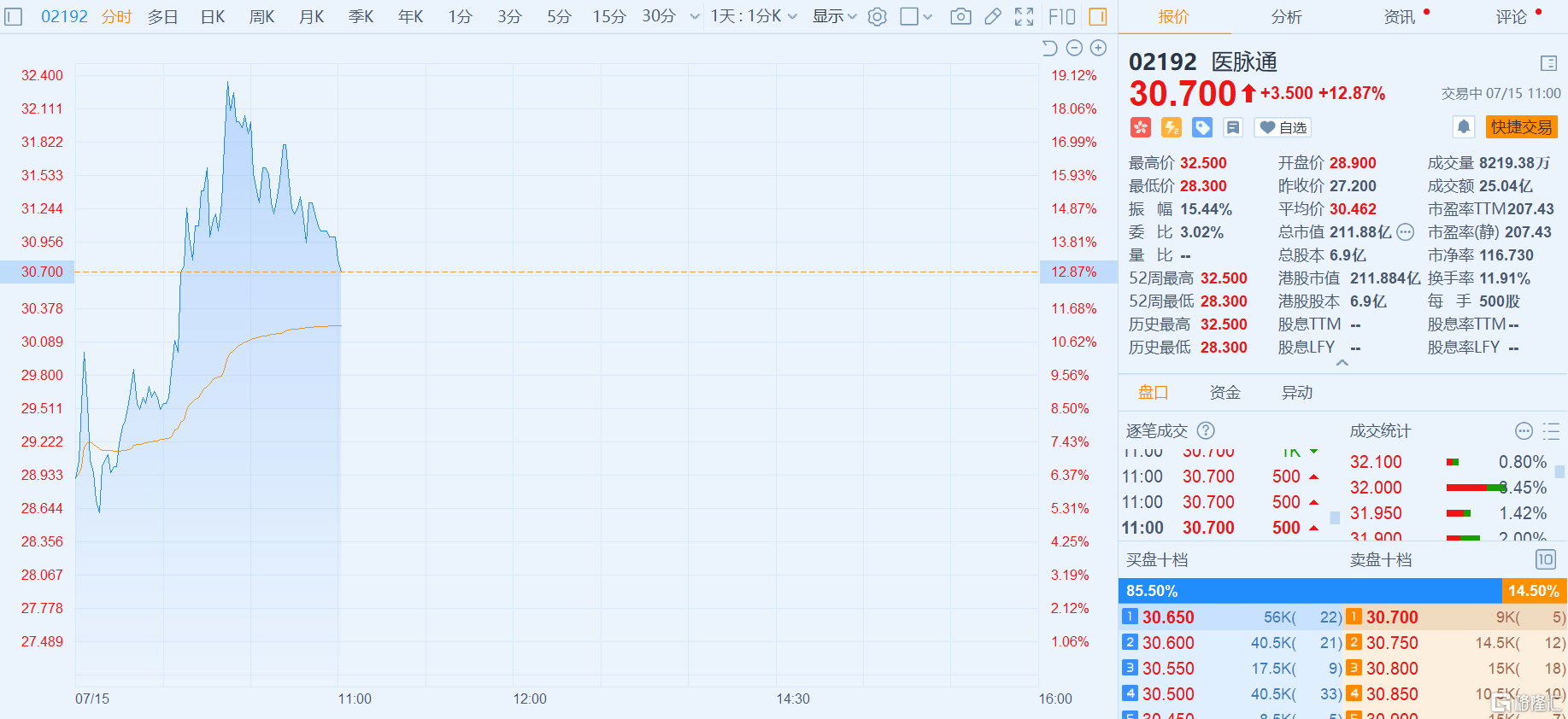

医脉通(2192.HK)上市首日涨近13% ,报28.9港元

周大生(002867.SZ)封涨停板 报19.87元,市值218亿元

天宇股份(300702.SZ)放量下挫14% 暂居市场跌幅第二位

海运股重挫 龙头中远海控大跌8.54%,报12.64港元

盐津铺子(002847.SZ)一字跌停 股价创新高

白酒板块走强 青青稞酒涨近7%

中元股份(300018.SZ)涨近5% 总市值29亿元

雪迪龙(002658.SZ)涨逾5% 总市值68.8亿元

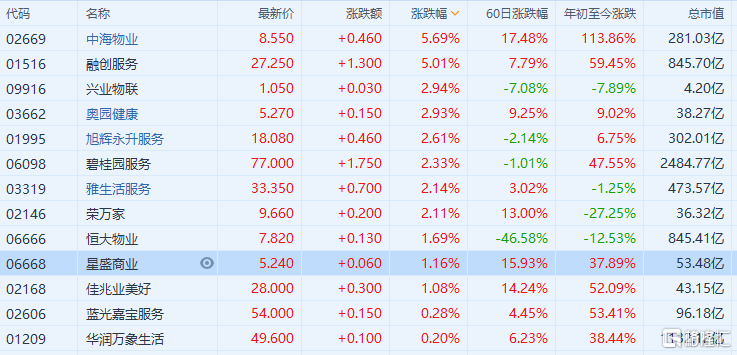

物管股继续走强 中海物业、融创服务涨超5%

阳光纸业(2002.HK)一度大涨超13% 总市值超17亿港元

花旗:上调中升控股(0881.HK)目标价至96.9港元 最新市值1790亿港元

美银证券:升农夫山泉(9633.HK)评级至“买入” 最新市值5038亿港元

美银证券:微升周大福(1929.HK)目标价至19.2港元 最新市值1622亿港元

教育股大幅反弹领涨 汽车股全线回调

大和:升海尔智家(6690.HK)评级至“买入” 最新市值2705亿港元