中国银河研报认为,开门红启动延迟、险企代理人队伍转型成效短期难以显现,叠加2021一季度的高基数,2022年开门红承压,寿险改善仍需时日。车险综改影响逐渐消退,产险持续回暖,拐点显现。当前价格对应2021年保险板块P/EV在0.43X-0.7X 之间,估值处于历史低位,建议关注配置价值。个股方面,持续推荐中国太保(27.410,0.15,0.55%)(601601)、中国平安(51.230,0.23,0.45%)(601318)。

(编辑:郑嘉意)推荐内容

-

中国银河:保险业处于估值低位 静待负债端拐点显现

-

碳中和叠加ESG,港股稀土永磁第一股金力永磁五大价值亮点

-

华晨雷诺破产!金杯汽车预计2021年受影响损失4800万元

新年新日新福气,冰雪时光开启元旦车厘子上新活动

1月4日海晨股份市值66.09亿,成交额5736.36万元

第三代氟制冷剂板块股票有哪些?巨化股份3日内股价上涨4.11%,最新报12.85元

中直股份7日内股价上涨8.31%,最新跌0.88%

ST凯乐3日内股价上涨1.29%,市值为31.84亿元

明冠新材7日内股价下跌5.84%,最新报34.3元

祥生医疗3日内股价上涨1.54%,市值为36.06亿元

1月4日易瑞生物跌0.31%报28.77元,成交额4595.95万元

滨化股份1月4日尾盘跌0.25%,报7.96元总市值156.23亿元

1月4日中广天择换手率达6.61%,成交额1.38亿元

美亚光电1月4日市值258.01亿,报38.07元涨1.63%

航亚科技1月4日尾盘报28.31元,成交额1867.85万元

1月4日芯碁微装尾盘报71.99元,成交额5059.31万元

1月4日哈三联换手率达3.65%,成交额1.32亿元

ST大集1月4日收盘跌5.26%,成交量4.05万手

-

X轴线性马达大升级,真我 GT2 Pro携手瑞声科技首发!

-

为年轻人定制的高端旗舰 真我GT2 Pro售价3699元起

-

乘联会:新能源车不能买得起用不起 鼓励车企自设保险

-

小康股份:12月新能源汽车销量6150辆,同比增长88.71%

-

江铃汽车:2021年销量达34.1万辆,同比增长2.99%

-

东风汽车:12月销量同比下降17.57%

-

监管动态 | 员工持股计划受让价格大幅低于市价及回购均价,先河环保收关注函

-

金杯汽车:华晨雷诺破产重整预计造成4800万元净利损失

-

哈尔滨银行揽获2021年度“一带一路”金融服务银行奖

-

岚图FREE 2021年12月交付3330辆 连续五个月环比上涨

-

监管动态 | 控股股东非经营性占用公司资金,中路股份收上海证监局警示函

-

OPPO入股智能投影设备研发商JMGO坚果

小H文给人误解有多大?爱廷玖盐酸达泊西汀助你捕获持久爱情

福莱特玻璃(6865.HK)目标价降至43港元,反映2022年预测市盈率30倍

太阳娱乐集团飙涨逾21%,欢喜传媒涨超4%

渣打集团(2888.HK)现报46.95港元,总市值1446亿港元

2022年工程咨询上市公司有哪些?相关的有筑博设计、立方数科等

横琴新区行业股票有哪些?相关的有香雪制药、莱茵体育等

2022年A股嵌入式处理器芯片概念龙头股有哪些?北京君正最高价为136.36元,市值为611.59亿元

2022年熟料概念股票有那些?相关的有尖峰集团、海螺水泥等

哪些a股维生素C行业个股受益?相关的有华润三九、汤臣倍健等

有机硅概念股的龙头股都有哪些,相关的有东岳硅材、新安股份等

锦纶行业股票一览,相关的有*ST德威、美达股份等

贸易业务股票概念有哪些,相关的有厦门港务、妙可蓝多等

A股磷酸铁锂概念股名单汇总 相关的有泰尔股份、西陇科学等

连锁超市龙头股有哪些,相关的有永辉超市、中百集团等

华龙一号核电机组股票有哪些?相关的有中国广核、应流股份

泌尿系统概念有哪些股票?相关的有新光药业、紫鑫药业等

-

福特超越特斯拉 成2021年表现最佳股票

-

行业观|宁夏青铜峡农商行获批开业 全国已有13省市完成农信社改制

-

全国碳市场碳排放未履约首案落槌

-

失去融资时机? 东方铁塔叫停定增

-

美年健康2022新年“感恩季” 盛大开启,系列公益活动、福利派送浓情感恩客户回馈社会

港股三大指数集体下跌,恒指跌0.29%报23206点

固生堂(2273.HK)延续强势上涨行情,大幅拉升涨8.4%

-

快讯 | 中国泛海将其持有的2.16亿股民生银行A股转让给厦门国际银行

-

亚马逊官方回应Kindle或退出中国市场

-

新政|武汉:开发商以学区房炒作房价将被纳入监管

-

2021年消费金融行业专利及科技全景分析报告

-

快讯丨世茂股份债券走弱 “20世茂G1”跌超18%

-

新政|国资委:对央企新开展违规融资担保行为进行严肃追责

港股康希诺生物(6185.HK)盘中跌9.77%,报161.6港元

中证转债指数午盘收涨0.09% 半导体股集体下挫

两市高开低走,沪指午间收跌0.35%

农业股今日集体走强,新希望、天邦股份涨超8%

星网宇达(002829.SZ)涨6%,报41.75元创近一年新高价

东方铁塔(002545.SZ)盘中涨6.69%报9.73元,总市值121亿元

建设银行(0939.HK)现报5.46港元,总市值13650.6亿港元

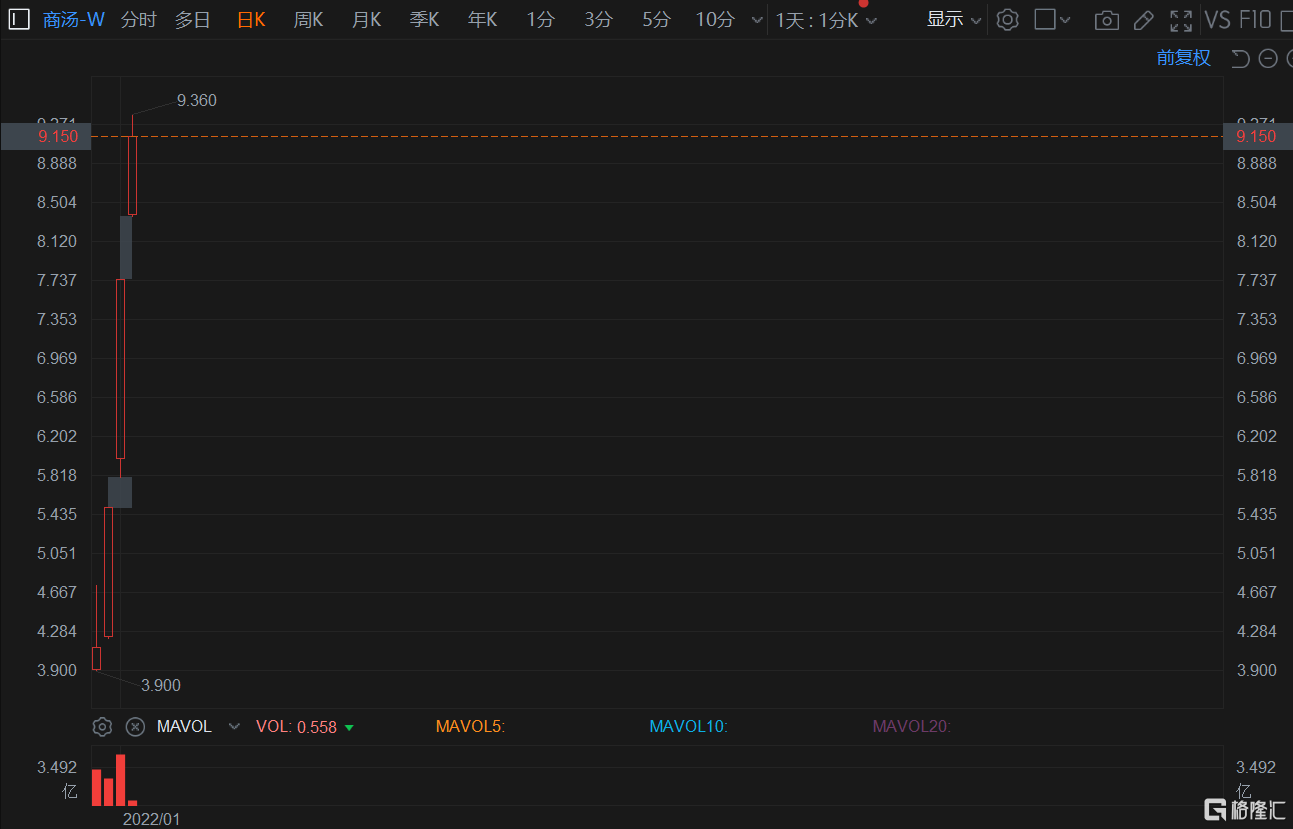

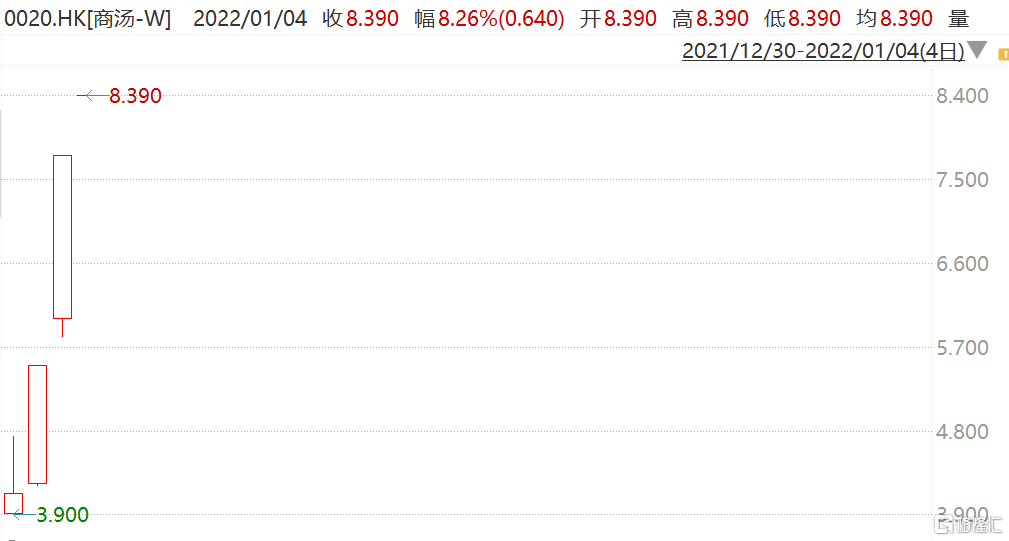

商汤-W(0020.HK)盘中跳水一度转跌,此前一度涨超25%

悦康药业(688658.SH)股价弱势震荡,盘中最大跌幅逾7%现报27.87元

北摩高科(002985.SZ)接近涨停,报132.21元创四个月新高

商汤-W(0020.HK)涨幅扩大至20%,最高报9.36港元再创新高价

容百科技(688005.SH)盘中涨11.93%报129.37元,总市值580亿元

中药股开盘强势 沃华医药、华润三九涨停

比亚迪H高开4.07%报276港元,A股高开2.94%报276元

基石药业-B(2616.HK)高开3.61%报8.62港元,总市值102亿港元

两市主要指数开盘上涨,沪指高开0.26%报3649点

商汤-W(0020.HK)今早再度高开8.26%报8.39港元,最新市值2792亿港元

美股主要指数再创新高,港股新年第二日三大指数高开反弹

恒腾网络(0136.HK)今早高开4.9%报3.21港元,市值296亿港元

-

元宇宙造就四季度基金“逆袭之王”,葛兰跌落谷底,“按榜索基”这一点需要注意

2022年机械制造龙头上市公司有哪些?相关概念股有华统股份、厦工股份等

-

AI研发投2亿,业绩崩了!年末基金扎堆道歉,基民:有用吗?赚钱才是硬道理

-

RCEP正式生效,多地享惠“首单”陆续出炉

数码家电利好哪些概念股?相关概念股有长虹美菱、华帝股份等

-

发改委再部署基础设施REITs工作 项目申报将重“质量”轻“地域”

萤石上市公司概念股有哪些?永太科技、中欣氟材等

-

预计2022年仍是IPO大年,再融资规模将稳中有升

-

深度研究缔造稳健投资派,鹏华旗下7只主动权益基金获银河五星评级

2022年A股核酸诊断试剂股票龙头股一览,相关概念股有达安基因、安图生物等

A股医疗器械股票龙头股一览 相关概念股有迈瑞医疗、鱼跃医疗等

2022年热轧板龙头上市公司有哪些?攀钢钒钛、鞍钢股份、宝钢股份等

口腔医疗行业概念股有哪些,相关概念股有银邦股份、科华生物等

2022年软胶囊剂概念股名单,相关概念股有华森制药、仁和药业等

环境保护上市公司龙头股,相关概念股有伟明环保、首创环保等

创耀科技申购如何 发行市盈率83.65倍

-

乘联会:受新能源汽车补贴政策退坡影响

-

2021年国家药监局批准新药76个,中国创新药上市再迎“加速度”

-

光伏行业即将发生三大变化

-

新冠特效药带火国内上市公司 森萱医药连续两日涨停后紧急澄清

-

九洲药业:相关交易完成后,康川济医药将成为公司的控股子公司

-

辉瑞研发新冠特效药,中国药企连续涨停!公司紧急澄清:我们没参与